賃貸暮らしに必要な補償が、

月額換算※約290円から

ネットでサクッと完結!書類も不要!

※年間保険料は3,490円から、またお支払いは年間の保険料一括払いのみとなります。

※年間保険料は3,490円から、またお支払いは年間の保険料一括払いのみとなります。

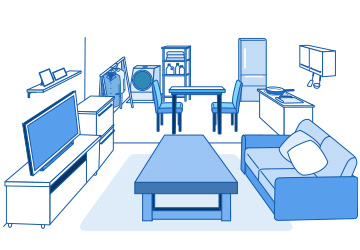

お部屋にあるあなたの大切なものが事故で損害を受けたときに補償します。

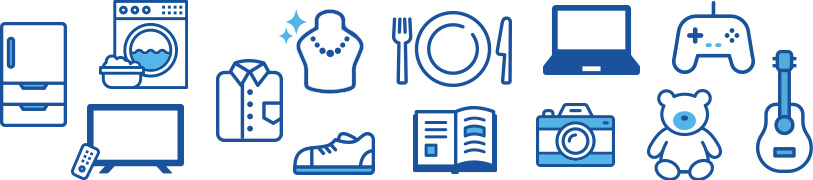

たとえば、こんなものが家財補償の対象です。

お部屋にある持ち物は人それぞれ。一人ひとりの状況に合わせて80万円~750万円まで補償額が選べます。

保険期間も、1年または2年から

選べるようになりました。

補償額 80 万円 保険料 3,490 円(保険期間1年)

買ったことを覚えている趣味のモノだけでなく、生活用品や衣類やキッチン用品などの、目立たない生活必需品を考慮して家財補償額を検討しましょう。

家電・家具以外の見逃しやすい家財の例

生活用品

化粧品、ジェルネイルキット、マニキュア、ボディオイル、シェーバーなど

趣味のモノ

本、スポーツ用品、フィットネス器具、テレビゲーム、CD、楽器など

キッチン用品・食器

フライパン、お鍋、包丁、まな板、お皿、ナイフ、フォークなど

衣類・小物

スーツ、ネクタイ、ジャケット、コート、下着、靴下、靴、傘、カバン、アクセサリーなど

※ レンタル品や30万円を超える貴金属など補償の対象外となる家財もあります。補償内容の詳細は重要事項説明書、約款をご確認ください。

補償額 300 万円 保険料 4,770 円(保険期間1年)

テレワークの場合、自宅内の業務スペースにあるものが火災で焼失すると仕事に支障が出ます。保険金で補償できるよう家財補償額を検討してください。

家電・家具以外の見逃しやすい家財の例

テレワーク用品

パソコン、パソコン用デスク、プリンター、無線LANルーターなど

趣味のモノ

本、スポーツ用品、フィットネス器具、テレビゲーム、CD、楽器など

キッチン用品・食器

フライパン、お鍋、包丁、まな板、お皿、ナイフ、フォークなど

衣類・小物

スーツ、ネクタイ、ジャケット、コート、下着、靴下、靴、傘、カバン、アクセサリーなど

※ レンタル品や30万円を超える貴金属など補償の対象外となる家財もあります。補償内容の詳細は重要事項説明書、約款をご確認ください。

補償額 500 万円 保険料 5,940 円(保険期間1年)

意外とわからないパートナーの持ち物をこの機会に確認し、万が一の場合でも二人の生活に支障がないよう、家財補償額を検討してください。

家電・家具以外の見逃しやすい家財の例

ご自身・パートナーの生活用品

化粧品、ジェルネイルキット、マニキュア、ボディオイル、シェーバーなど

趣味のモノ

本、スポーツ用品、フィットネス器具、テレビゲーム、CD、楽器など

キッチン用品・食器

フライパン、お鍋、包丁、まな板、お皿、ナイフ、フォークなど

衣類・小物

スーツ、ネクタイ、ジャケット、コート、下着、靴下、靴、傘、カバンなど

※ レンタル品や30万円を超える貴金属など補償の対象外となる家財もあります。補償内容の詳細は重要事項説明書、約款をご確認ください。

補償額 700 万円 保険料 7,100 円(保険期間1年)

度々買っていたお子さまのモノは多くなっていませんか?今一度ご家族皆様のモノを見直して、適切な家財補償額を選びましょう。

家電・家具以外の見逃しやすい家財の例

子供用品

おもちゃ、子供服、ランドセル、ベビーカー、絵本・児童書、ベビーベッド、だっこ紐、哺乳瓶など

趣味のモノ

本、スポーツ用品、フィットネス器具、テレビゲーム、CD、楽器など

キッチン用品・食器

フライパン、お鍋、包丁、まな板、お皿、ナイフ、フォークなど

衣類・小物

スーツ、ネクタイ、ジャケット、コート、下着、靴下、靴、傘、カバン、アクセサリーなど

※ レンタル品や30万円を超える貴金属など補償の対象外となる家財もあります。補償内容の詳細は重要事項説明書、約款をご確認ください。

火災、落雷、破裂・爆発

風災・雹(ひょう)災・雪災

物体の落下・飛来・衝突

給排水設備や上階から

の事故による水漏れ

盗難

騒じょう、労働争議に

伴う暴力・破壊行為

大家さんや第三者への損害賠償責任を負ってしまった場合にも、賠償責任補償でしっかりカバーします。

不注意な事故※1で部屋が破損し、大家さんに対して損害賠償責任を負ってしまった場合。

支払い限度額 1,000万円※2

※1 対象となる事故:①火災、破裂・爆発 ②給排水設備に生じた事故に伴う水濡れ

※2 1回の事故に対する保険金の支払いは、個人賠償責任保険金と合計して1,000万円が限度となります。

ボヤを起こしてしまい、

焼けた壁紙を交換することになった

給排水設備に生じた事故によって、床を一部修繕することになった

日常生活における事故で他人の物を壊したり、ケガをさせたりした場合。

支払い限度額 1,000万円※

※ 1回の事故に対する保険金の支払いは、借家人賠償責任保険金と合計して1,000万円が限度となります。

停めてあった車に自転車を

ぶつけてしまい、修理費用を請求された

洗濯機のトラブルで下の部屋に漏水し、汚れた衣服の弁償を求められた

ペットが通行人にケガをさせてしまい、

医療費を請求された

まさかの火事でしばらくはお部屋に住めない!そんなときに必要なまとまった費用も、ミニケア賃貸保険にお任せください。

対象となる事故によって借りているお部屋に住めなくなった場合。

支払い限度額 10万円

※盗難を除く、家財補償の対象となる事故によるトラブルに限ります

支払い限度額

100万円

支払い限度額

30万円※2

支払い限度額

実際に生じた費用

支払い限度額

家財保険の10%

ダイレクトならではのお手頃な保険料で備えられます。

ネットでいつでも簡単お手続き。最短で翌日からの補償が可能です。

私たちは、日本で30年以上お客さまに愛され続ける、チューリッヒグループの一員です。